| EXEMPLE SECTEUR AGROALIMENTAIRE: PATAFRIT |

| 1.- INTRODUCTION ET ANTECEDENTS |

| Un des éléments

clés sur lequel se base la prévention de la pollution et la

minimisation des déchets et des émissions est la connaissance

des courants résiduaires générés dans les procédés

et les activités industrielles ainsi que les alternatives de minimisation

qui existent pour chacun de ces courants. Ainsi le Diagnostic Environnemental d’Opportunités de Minimisation (DEOM) donne à l’entreprise l’information sur les courants résiduaires, leurs origines et causes, leurs caractéristiques, le coût de traitement ainsi que les motivations et les outils nécessaires pour mettre en place des actions de minimisation et suivre la voie de la prévention environnementale. Depuis sa création l’entreprise PATAFRIT s’est caractérisée par une amélioration continue de ses procédés productifs, ce qui a une répercussion sur l’amélioration de la qualité de ses produits et de son environnement. Pour PATAFRIT la possibilité de réaliser un Diagnostic Environnemental d’Opportunités de Minimisation (DEOM) représente l’opportunité pour mener à bien une série d’actions orientées vers la minimisation de la production de courants résiduaires dans l’industrie, qui impliquera une amélioration de l’environnement et une réduction des coûts industriels. |

|||

| 2.- DESCRIPTION GENERALE DE L’ENTREPRISE |

| La société PATAFRIT est propriétaire d’une industrie agroalimentaire de fabrication de plats cuisinés et pré-cuisinés congelés. L’entreprise est située dans la commune de SABADELL, dans le département de Barcelone. | ||

| 2.1.- Données de l’entreprise |

| Données de l’entreprise | |

| Nom de l’entreprise |

PATAFRIT

|

| Représentant Légal |

#

|

| N.I.F. |

A-0000000045

|

| Adresse du siège social |

#

|

| Téléphone |

#

|

| Fax |

#

|

| Adresse électronique |

#

|

| Adresse de l’établissement industriel |

#

|

| Commune |

Sabadell

|

| Code postal |

08205

|

| Canton |

#

|

| Téléphone |

#

|

| Fax |

#

|

| Adresse électronique |

#

|

| Date de réalisation |

Juin

de 2001

|

| Année de référence des données |

2000

|

| Activité principale |

Elaboration

de plats cuisinés et pré-cuisinés congelés

|

| Secteur |

Agroalimentaire

|

| Volume d’affaire |

12,020

M€

|

| Type d’entreprise(petite, moyenne, grande) |

PME

|

| Politique environnementale de l’entreprise, programmes, ressources affectées |

#

|

| Personnes de contact |

#

|

| 2.2.- Structure et organisation des ressources humaines - régime de travail |

| Structure et organisation des ressources humaines | ||

| Régime de travail | ||

| Régime de travail | ||||||

| Nombre total de travailleurs |

70

|

|||||

| Distribution |

Bureaux

|

Production

|

Maintenance

|

Magasin

|

Autres

: Directeurs et techniciens

|

|

|

9

|

55 *

|

#

|

#

|

6 **

|

||

| Horaire de travail |

Bureaux

/Administration

|

Installations

|

||||

|

De 9.00

a 14.00 i 16.00 a 19.00

|

De 7.00

a 6.00

|

|||||

| Nº de jours de travail par an |

240

|

|||||

| Nº d’heures par an |

5.760

|

|||||

| Régime saisonnier |

#

|

|||||

| Equipes et nombres de travailleurs par équipes |

Durant

la saison forte

|

Reste

de l’année

|

||||

|

#

|

De 7.00

a 15.00 60 a 70% du personnel

De 15.00 a 23.00 20 a 30% du personnel De 23.00 a 6.00 5% du personnel |

|||||

| Dates d’inactivité de l’entreprise |

Périodes

de vacances

|

#

|

||||

|

Arrêts

réguliers

|

#

|

|||||

| * Coût

d’un ouvrier salarié : 9,62 €/h ** Coût d’un expert informatique: 33,06 €/h |

||

| 2.3.- Production (produits) |

| L’information que nous possédons des procédés productifs et des matières premières utilisées a été obtenue au cours des visites réalisées dans l’entreprise. | ||

| Production (produits) | ||||||||

| Typologie du produit |

Croquettes

|

Cannellonis

|

Lasagnes

|

Produits

à base de pommes de terre

|

||||

|

900

t

|

39,5%

|

650

t

|

28,5%

|

550

t

|

24%

|

180

t

|

8%

|

|

| Production annuelle |

2.280

t

|

|||||||

| Prix moyen de vente |

5,39

€/kg

|

|||||||

| Mode de stockage et d’emballage |

Emballés

en caisses et stockés en chambre de congélation

|

|||||||

| Composants ou propriétés significatives pour l’environnement |

#

|

#

|

# | # | ||||

| Rendement global |

TOTAL

|

# | ||||||

|

% de produit

hors spécifications

|

# | |||||||

|

% de produits

hors spécifications retraités

|

# | |||||||

|

% de produits

ramenés par le client

|

# | |||||||

| Possibilité pour le client de ramener les emballages |

#

|

|||||||

| 2.4.-Matières premières et auxiliaires |

| Les matières

premières employées par l’entreprise durant l’année

2000 sont les suivantes: farine et dérivés, viande et dérivés,

légumes verts et légumes secs, produits laitiers, huiles et

graisses, produits en base oeuf, arôme et épices, conservant,

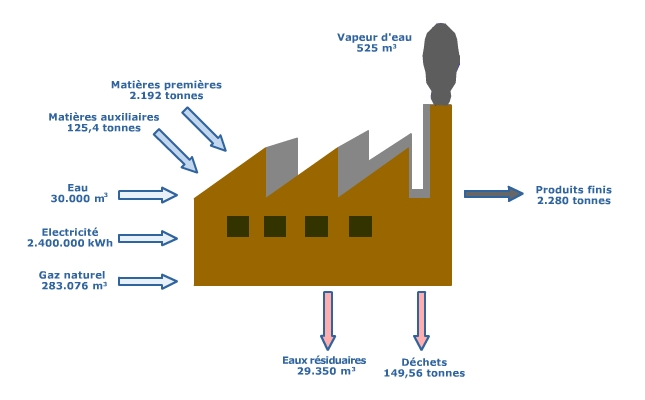

sel, additifs alimentaires, eau incorporée aux produits. Ces matières premières sont classées en 4 grands groupes: viande, légume, produits emballés et compléments. Aucune des matières utilisées par l’entreprise PATAFRIT n’est considérée comme dangereuse pour l’environnement. Les matières qui sont les plus utilisées sont la farine, la viande et les légumes. La viande, les légumes et certains produits emballés doivent, pour garantir leur qualité, être conservés dans un site réfrigéré. Ces produits, lorsqu’ils arrivent à l’entreprise, sont stockés en chambres de réfrigération jusqu’à leur utilisation. Les autres produits emballés sont conservés à température ambiante et rangés dans les sections correspondantes. On considèrera comme matières auxiliaires les produits utilisés pour le traitement des eaux résiduaires et les traitements préliminaires des eaux pour les chaudières à cuisson. |

||

| MATIÈRES PREMIÈRES ET AUXILIAIRES | |||||||||||||||||||||||||||||

| MATIÈRES PREMIÈRES ET AUXILIAIRES | Nom générique |

VIANDES

|

LEGUMES

|

PRODUITSCOMPLEMENTS

|

M.AUX.

|

||||||||||||||||||||||||

|

Viandes

et dérivés

|

Légumes

verts et légumes secs

|

Farine

et dérivés

|

Produits

laitiers

|

Huiles

et graisses

|

Produits

en base oeuf

|

Conserves

|

Arômes

et épices

|

Sel

|

Additifs

alimentaires

|

Eau incorporée

aux produits

|

Sulfate

d’alumine

Polyélectrolite Calcium Fongicides Antioxydants |

||||||||||||||||||

| Origine / Fournisseurs |

Fournisseurs

|

Marché

|

##

|

##

|

##

|

##

|

##

|

##

|

##

|

##

|

##

|

#

|

|||||||||||||||||

| Quantités annuelles consommées |

400 tonnes

|

270 tonnes

|

750 tonnes

|

240 tonnes

|

250 tonnes

|

20 tonnes

|

150 tonnes

|

100 tonnes

|

10 tonnes

|

2 tonnes

|

650 tonnes

|

125,4

tonnes

|

|||||||||||||||||

| Prix d’achat et coût annuel total |

0,54 €/kg*

|

0,54 €/kg*

|

#0,54

€/kg*

|

||||||||||||||||||||||||||

| Composants dangereux pour l’environnement |

Aucune

n’est considérée comme dangereuse

|

Aucune

n’est considérée comme dangereuse

|

##

|

||||||||||||||||||||||||||

| Mode de fourniture |

Emballages

plastiques ou caisses

|

Emballages

plastiques ou caisses

|

Caisses

en carton ou plastique ou boîtes de conserves

|

#

|

|||||||||||||||||||||||||

| Mode de stockage |

Palettes

en plastique

Chambre de réfrigération 3-5ºC |

Chambre

de réfrigération 7-12ºC

|

Chambre

de réfrigération ou magasin à température

ambiante

|

#

|

|||||||||||||||||||||||||

| Mode de transfert |

Caisses

en plastique

|

Emballages

de livraison

|

#Emballages

de livraison

|

#

|

|||||||||||||||||||||||||

| Processus où elle est consommée |

##

|

##

|

#

|

Traitement

préliminaire

Traitement des eaux résiduaires |

|||||||||||||||||||||||||

| Date de péremption |

Max 1

semaine

|

Max 2

semaine

|

Jusqu’à

1 an

|

#

|

|||||||||||||||||||||||||

| Possibilité de retour au fournisseur des emballages vides |

OUI

|

NON

|

NON

|

#

|

|||||||||||||||||||||||||

| Possibilité de retour au fournisseur des produits périmés |

OUI

|

NON

|

OUI

|

#

|

|||||||||||||||||||||||||

| *Le coût moyen

des matières premières a été estimé à

0,54 €/kg Certain produits ont un coût moyen d’achat plus

élevé comme par exemple le fromage rapé (3,61 €/kg).

En considérant le prix moyen d’achat, les dépenses annuelles

de l’entreprise PATAFRIT en matières premières et auxiliaires

sont de 1.251,4 € ( 0,54 x ( 2.192 + 125,4 ) Le coût moyen des produits semi-élaborés est de 4,51 €/kg |

||

| 2.5.- Consommation d’eau |

| L'activité

développée par l’entreprise PATAFRIT pour assurer l’élaboration

des différents produits ainsi que pour les opérations de nettoyage,

représente une consommation en eau très élevée. La consommation annuelle d’eau est d’environ 30.000 m³, ce qui représente une consommation journalière de 125 m³. L’eau est fournie par le réseau public d’alimentation d’eau. L’eau du réseau public est utilisée dans les activités suivantes: |

||

|

A Eau utilisée dans les procédés: élaboration

et cuisson des pâtes, refroidissement de la machine à fermer,

etc. La consommation journalière est d’environ 30 m³. Eau utilisée pour le nettoyage des équipements et des installations: ce sont les opérations qui représentent la consommation la plus forte d’eau. On mettra donc l’accent sur la recherche d’alternatives de minimisation qui permettent d’assurer la réduction de cette consommation. Eau utilisée pour les sanitaires et à des fins domestiques: utilisation habituelle des toilettes et douches du personnel. La consommation journalière a été évaluée par le personnel de l’entreprise à 5 m³. |

||

| ENTRÉES | |||||||||

|

Réseau

publique

|

Captage

d'eaux superficielles

|

Puits

|

Cisterne

|

Recirculation

interne

|

|||||

|

Consommation

|

%

|

Consommation

|

%

|

Consommation

|

%

|

CONSUM

|

%

|

CONSUM

|

%

|

|

30.000

m³/a

|

100#

|

#

|

#

|

#

|

#

|

#

|

#

|

#

|

#

|

| TRAITEMENT PRELIMINAIRE | |||||||||

| Eaux utilisées pour la chaudière à vapeur et la tour de réfrigération: décalcification + addition de fongicides et antioxydants. |

| POINTS DE CONSOMMATION | |||||||||||

|

Procédés

productifs, Elaboration et coction des oblees, Chaudière á

vapeur, Réfrigération.

|

Nettoyage

industriel

|

Nettoyage

des installations

|

Sanitaires

|

||||||||

|

Consommation

|

%

|

Consommation

|

%

|

Consommation

|

%

|

Consommation

|

%

|

||||

|

9.000 m³/a

|

30

|

19.500

m³/a

31,25 m³/jour |

65

|

#

|

#

|

1.500

m³/a

6,25 m³/jour |

5

|

||||

| SORTIES | ||

|

Incorporée

aux produits

|

Traitement

Epuration

|

EMISIÓ

ATMOSFÈRICA

|

|

Client

|

Reseau

Municipal

|

#

|

| Les eaux utilisées pour alimenter les chaudières à vapeur et les tours de réfrigération du groupe de froid sont décalcifiés et on y ajoute des fongicides et antioxydants pour le meilleur conditionnement et entretien des installations. | ||

| Coût de l’eau | ||

|

Le coût total annuel de l’eau pour l’entreprise PATAFRIT est de 23.400 € , avec un prix unitaire de 0,78 €/m³. |

||

| Coût de l’eau | |||

|

CONCEPT

|

BASE

(m³/an)

|

€/m³

|

TOTAL

|

| Eau du réseau |

30 000

|

0,78

€ *

|

23.400

|

|

Redevance

|

30 000

|

||

|

TOTAL

|

30

000

|

0,78

|

23.400

€/an

|

| * Redevance de l’eau: charge et impôts généraux et spécifiques | ||

| 2.6.- Consommation d’énergie |

| Pour

mener à bien ses activités industrielles, l’entreprise

utilise de l’énergie électrique et du gaz naturel. L’énergie électrique est utilisée pour la production de froid des chambres et des tunnels, l’éclairage et le fonctionnement des machines de l’entreprise: bandes transporteuses, hachoirs, etc. Le gaz naturel est utilisé pour la production de vapeur des marmites de cuisson. |

||

| Consommation d’énergie | ||

|

RESSOURCES

|

CONSOMMATION

ET POURCENTAGE

|

COUT

ANNUEL

|

|

Energie

électrique

|

2.400.000

kWh/an

|

144.242,91

€ / an *

|

|

Gaz naturel

|

283.076

m³/an

|

74.858,

08 € / an

|

| *Coût du kWh: 0,06 €/kWh | ||

| 3.- DESCRIPTION DE L’ETABLISSEMENT INDUSTRIEL |

| L'établissement

industriel où se développe l’activité de l’entreprise

PATAFRIT, est un bâtiment industriel d’une superficie de 3.700

m2. Une grande part de cette superficie correspond aux magasins et chambres

frigorifiques. Le reste est occupé par les zones de travail, les

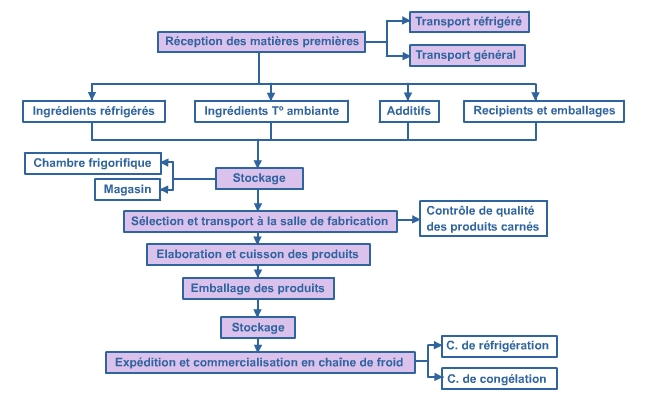

zones auxiliaires, les bureaux, les toilettes et les vestiaires. Le bâtiment est composé de deux étages principaux. Au rez de chaussée se trouvent les aires de réception, de fabrication, d’expédition et de stockage et au premier étage, les aires de fabrication, bureaux, toilettes et vestiaires du personnel. Entre les deux niveaux il existe un système de communication. Pour certains produits les procédés de fabrication commencent à un étage et se terminent à l’autre (profitant de la différence de hauteur) . Le reste de la parcelle est occupé par des cours découvertes. La partie de devant est utilisé comme entrée du personnel, derrière le bâtiment est installée la station d’épuration, à l’Ouest la zone d’expédition des produits finis et à l’Est la zone d’entrée des matières premières et auxiliaires. Aire de réception des matières premières et magasin La réception des matières premières se fait au rez de chaussée sur la partie latérale. Les matières premières sont déchargées des camions et acheminées sur palettes vers les aires de stockage correspondantes. Au rez de chaussée il y a trois chambres de stockage des matières premières: viandes, légumes verts et produits emballés. Il y a également un magasin réservé aux produits emballés qui peuvent être conservés à température ambiante et différentes chambres de réfrigération ou congélation pour conserver les produits finis ou permettre le refroidissement des produits en élaboration. Pour la conservation des produits finis, il y a au rez de chaussée, une seule chambre de congélation d’une capacité de 1.500 m³.. Aire des procédés Les aires des procédés peuvent être classées de la manière suivante: - Sélection des matières premières - Cuisson - Formation du produit - Congélation - Emballages L’aire de sélection des matières premières et de cuisson est commune à tous les procédés industriels réalisés. La distribution des aires de travail à chacun des étages est la suivante: |

|||

| Rez de chaussé: |

|||

| Sélection

des matières premières: contrôle des matières

qui entrent dans l’élaboration du produit. Aires des hachoirs: conditionnement des produits pour la phase de production Zones de cuisson: mélange des ingrédients et cuisson de ces derniers Zone de formation du produit: montage des lasagnes et des cannellonis. Cette zone comprend aussi un des tunnels de congélation et une zone d’élaboration des pâtes. Zone d'emballage des croquettes |

|||

| Premier étage: |

|||

| Aire

d’emballage des lasagnes et cannellonis. Zone d’élaboration des croquettes: cette zone comprend aussi un tunnel de congélation. Zone de cuisson: mélange, préparation et cuisson des ingrédients. Zone d’emballage des produits finis. Zone d’emballage des croquettes. |

|||

| Aires des

services auxiliaires Au rez de chaussé, il y a deux bureaux dans la zone de réception du personnel et un autre dans la zone de réception des matières premières. On y trouve aussi une zone de lavage, où l’on fait le nettoyage de tout le matériel utilisé dans le procédé d’élaboration (plateau, chariots, etc.). Au premier étage, il y a les vestiaires, les toilettes, le laboratoire de contrôle et le reste de bureaux. Dans la cour arrière du bâtiment, il y a la station d’épuration où arrivent les eaux résiduaires sans qu’il y ait une séparation des eaux provenant des sanitaires de celles provenant des procédés de fabrication. Les tâches qui doivent être effectuées dans l’entreprise sont décrites de façon détaillée et explicative dans les manuels d’opération répartis dans toute l’entreprise. Les indications et directives contenues dans ces manuels permettent d’assurer la correcte réalisation des différentes opérations. |

|||

| 4.- DESCRIPTION DES ACTIVITES, PROCEDES DE FABRICATION |

| ET SECTIONS DIAGNOSTIQUES |

| Les procédés de fabrication industriels de l’entreprise PATAFRIT peuvent être résumés à grands traits de la manière suivante: | ||

| 4.1.-Procédés productifs |

| Description

des procédés de fabrication La réception des matières premières, le stockage ainsi que la sélection et le transport en sale de fabrication sont identiques quelque soit le type de produits fabriqués et correspondent aux activités suivantes: |

||

| Réception

des matières premières: Contrôle des données

des produits et transport jusqu’aux chambres de stockage Stockage: Classification des produits et stockage en chambres réfrigérées ou à température ambiante. Sélection et transport en sale de fabrication: Transport des matières premières en sale de fabrication avec contrôle de qualité des produits carnés. |

||

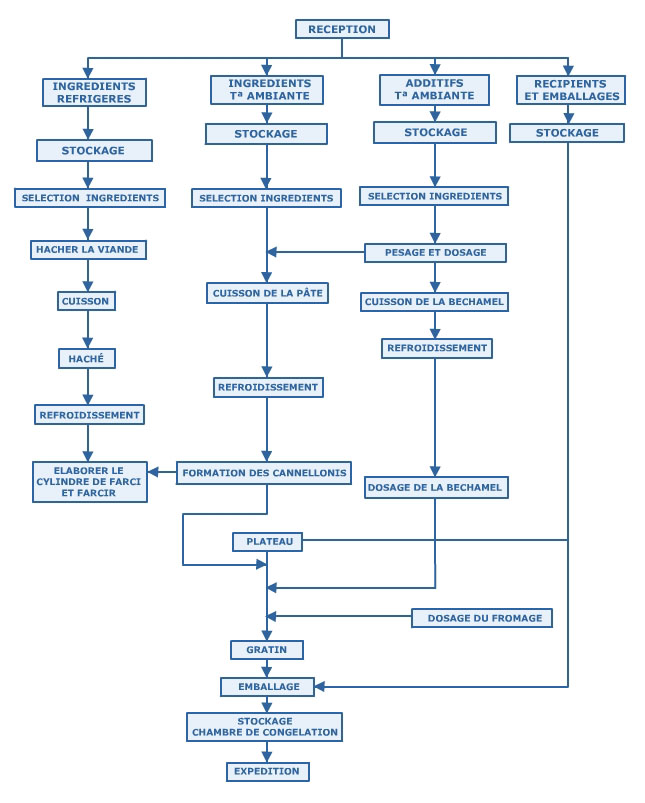

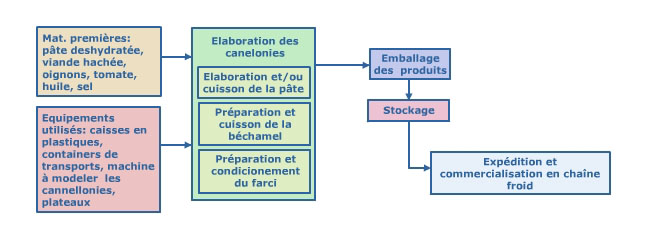

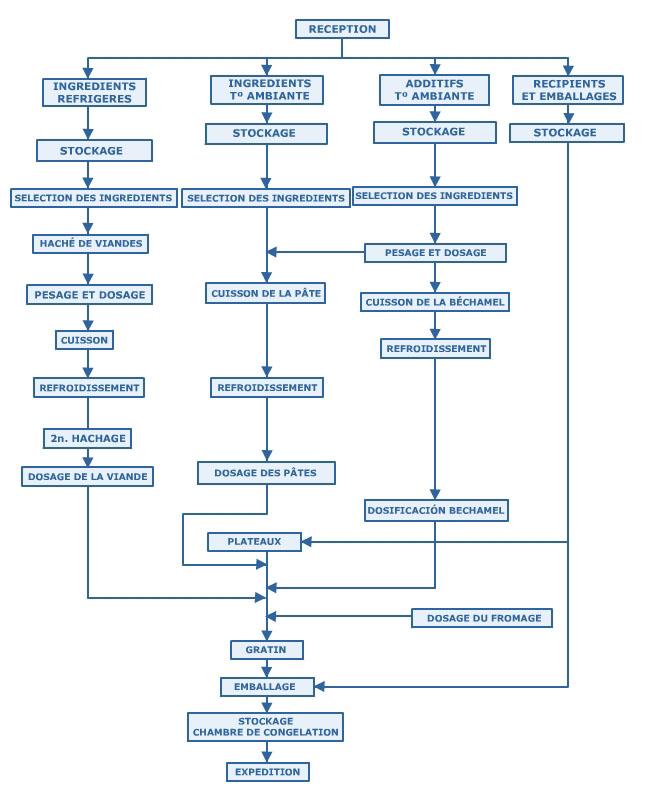

| Elaboration des cannellonis | ||

| Dans le procédé d’élaboration des cannellonis, on peut différencier trois sousprocédés de travail qui permettent finalement le montage des cannellonis. | ||

|

Ligne d’élaboration

et /ou cuisson de la pâte: |

||

| Elaboration des lasagnes | ||

| Le procédé d’élaboration des lasagnes utilise la même ligne de fabrication que celle des cannellonis, il n’y a donc pas de changement significatif de procédé, sauf évidemment dans les formes des produits fabriqués (Cf. procédé d’élaboration des cannellonis) | ||

| Elaboration des croquettes | ||

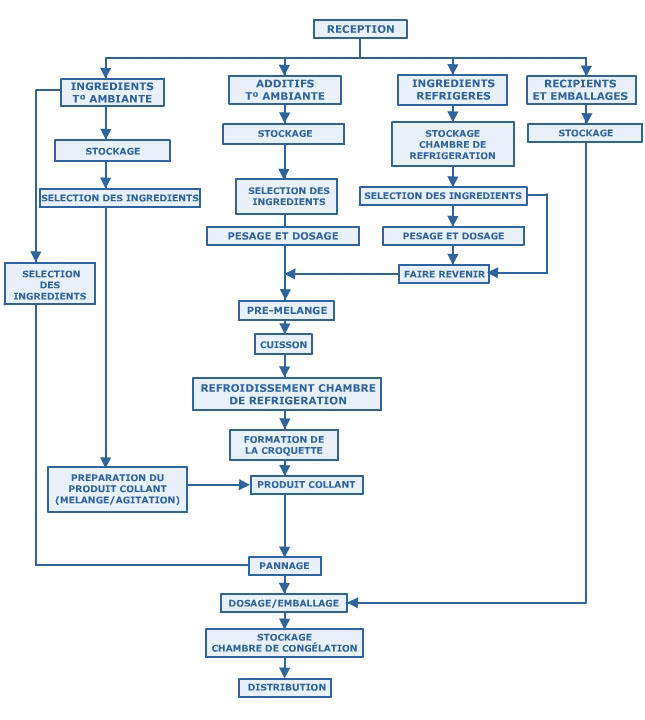

| Le

procédé d’élaboration s’initie avec la réception

de matières premières (ingrédients et additifs) et

des matières auxiliaires (récipients et emballages). Comme il existe une grande variété de croquettes: jambon, poulet, etc., il est normal qu’il y ait également une grande variété d’ingrédients qui entrent dans la fabrication de ce produit. On fait revenir tous les ingrédients préalablement sélectionnés, pesés et dosés, et on obtient une masse qu’on emmènera, au moyen de conteneurs de transport, à la ligne d’élaboration des croquettes. L’étape suivante est la formation des croquettes. Il s’agit de donner à la masse sa forme caractéristique et de la pannée. Pour réussir le panage, on enduira la masse d’un produit collant (élaboré avec une préparation en poudre que l’on hydrate avec de l’eau) qui facilite l’adhérence de la chapelure à la croquette. Le produit fini est transporté au moyen d’un tapis roulant jusqu’au tunnel de congélation. Finalement le produit est mis en caisses et stocké en chambre de congélation jusqu’à son expédition. |

||

| Procédés élaboration des spécialités à base de pommes de terres | ||

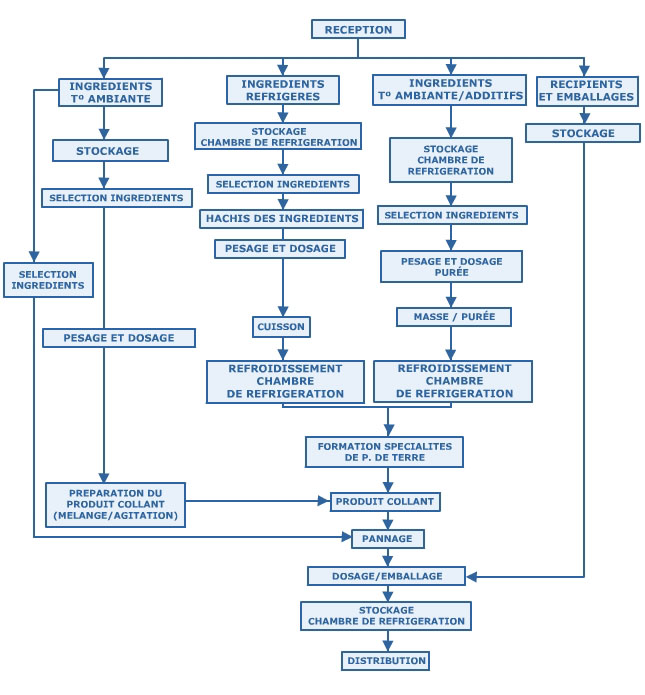

| Dans

les procédés d’élaboration des produits à

base de pommes de terres, il existe deux sousprocédés qui

convergent vers la ligne de montage du produit. D’un côté

on réalise l’élaboration du farci, formé de viande

hachée, tomate, oignon et additifs que l’on fait revenir, de

l’autre on réalise l’élaboration de la pâte

de couverture. Ligne de préparation du farci: Le farci est semblable au farci des cannellonis, mais se différencie par les ingrédients que l’on utilise. Il est constitué principalement de viande hachée et de compléments comme les oignons, les tomates, l’huile, le sel et des additifs. Une fois sélectionnée et inspectée, la viande est hachée et emmenée à la zone de cuisson au moyen de conteneurs de transport. De la même façon le reste des composants du farci est préparé et ajouté au procédé de cuisson. Une fois la cuisson réalisée, la masse cuite sera disposée sur des plateaux et transportée à la salle d’élaboration. Ligne de préparation de la pâte de couverture: La pâte de couverture élaborée à partir des ingrédients est cuite. Elle sera ensuite emmenée à la ligne d’élaboration du produit au moyen de conteneurs de transport. Finalement, au moyen d’un convoyeur à bandes, le produit entre dans le tunnel de congélation et sera à la sortie emballé et transporté jusqu’à la chambre de congélation prêt pour son expédition. |

||

| 4.2.- Procédés de nettoyage |

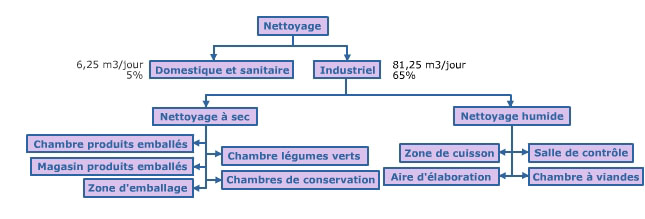

| Il

existe principalement deux types de nettoyage: nettoyage à sec et

nettoyage humide. Le nettoyage et la désinfection des machines, des outils et des zones de travail seront réalisés selon les instructions spécifiées dans les manuels d’opération, répartis dans les différentes sales, où figurent de manière claire et explicative pour chacune des zones à nettoyer, les étapes à suivre pour effectuer les nettoyages des sales et des machines, les produits à utiliser, la périodicité des nettoyages (journalier, hebdomadaire, etc.). Le nettoyage des installations est réalisé par deux personnes avec le matériel adéquat pour exécuter chacune des tâches (équipe de moyenne pression portable, savon, etc.). Elles se chargeront de nettoyer toutes les installations et de les préparer pour la journée suivante. Durant le nettoyage des machines on peut réaliser un entretien préventif de façon à éviter les possibles arrêts de la ligne de production. |

||

| Procédés de nettoyage | ||||||||

|

Procédés

|

Sous

procédés

|

Objectifs

|

Equipes

utilisées

|

Quantité

|

Produits

utilisés

|

|||

|

Nettoyage

industriel

|

Nettoyage

à sec

|

Maintenir

les installations propres

Maintenance préventive: éviter les possibles arrêts de la ligne de production |

#

|

81,25

m³/jour

65% |

#

|

|||

|

Nettoyage

humide

|

Tuyaux

d’eau à pression

Air à pression (Produits à base de p. de terre) |

Détergents

savons |

||||||

|

Nettoyage

doméstique

|

#

|

Maintenir

les installations propres

|

#

|

6,25 m³/jour

5% |

Détergents

savons |

|||

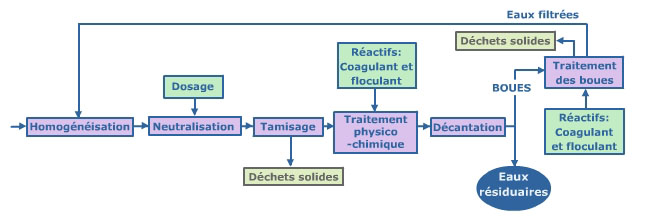

| 4.3.- Procédé traitement des eaux résiduaires |

| Les

eaux résiduaires générées par l’entreprise

PATAFRIT ne sont pas directement rejetées au réseau public

d’égouts, mais subissent un traitement dans les installations

de la propre entreprise. La ligne de traitement des eaux comprend différentes

phases qui seront développées dans les paragraphes suivants. Le coût approximatif d’exploitation de la station de traitement de ces eaux est de (données fournies par l’entreprise) 0,18 €/m³ c’est à dire une dépense annuelle de 5.400 € (30.000 m³) |

||

| Homogénéisation Les collecteurs d’eau convergent vers un réservoir de pompage qui envoie les eaux au réservoir d’homogénéisation. Les rejets de ce type d’industrie ont des caractéristiques très variables tout au long de la journée de travail. C’est pour cette raison que l’on réalise leur mélange et leur homogénéisation. Cette opération est effectuée dans un réservoir sous terrain muni d’un système de souffleurs qui permet l’agitation des eaux. Le volume d’homogénéisation est de 100 m³. Cette capacité permet d’éviter une excessive rétention des eaux qui provoquerait leur dégradation et par conséquent une augmentation de la charge polluante à traiter. Neutralisation Dans le réservoir d’homogénéisation, un système de dosage a été installé pour ajuster les pH des eaux. C’est un des points clés pour obtenir un rendement élevé dans les étapes de traitement suivantes. Tamisage Vu les caractéristiques des eaux résiduaires de ce type d’industrie, le tamisage est considéré comme une étape basique dans le traitement des eaux. C’est pour cette raison qu’à été installé un tamis à bande continue autonettoyant. Traitement physico-chimique A la sortie du tamis les eaux arrivent par gravité à la chambre de flottaison où se réalise le procédé physico-chimique d’élimination des matières grasses et solides en suspension, avec comme résultat la réduction de la DCO et DBO5. Le volume occupé para la cellule de flottaison est de 20 m³. Le processus physico-chimique se fait au travers de l’ajout de réactifs précisément dosés qui provoquent la coagulation et la postérieure floculation des matières. Cette chambre est munie d’un système d’aération sur la partie inférieure qui favorise la flottaison des éléments coagulés et floculés. Ces éléments sont extraits au moyen d’une pompe à extraction. Décantation Un bassin d’une capacité de 20 m³ permet la décantation des boues résiduaires et leur envoi dans le système de traitement des boues. Traitement des boues Il est composé d’un système de déshydratation des boues, qui agit par addition de floculant. Ces boues sont ensuite stockées dans des sacs filtrants, dans un conteneur qui dispose d’un dispositif d’élimination des eaux filtrées par pompage et renvoi des eaux au réservoir d’homogénéisation. |

||

| 5.- DESCRIPTION DES COURANTS RÉSIDUAIRES – |

| ORIGINE ET GESTION ACTUELLE |

| Durant

la réalisation du DEOM, on a pu détecter toute une série

de sources génératrices de déchets ou de charge polluante. En ce qui concernent les émissions atmosphériques, les émissions proviennent des marmites de cuisson et par un système d’extraction sont émises dans l’atmosphère. De part leur origine, il n’existe aucun élément toxique dans la composition de ces fumées. Les émissions de bruits qui émanent de l’entreprise PATAFRIT ne sont pas considérées comme significatives, l’activité de l’entreprise n’est donc pas considérée comme bruyante. La zone avec un niveau de décibels élevé est la sale des compresseurs. Il s’agit d’un sale indépendante du reste des installations et lorsque les ouvriers doivent y travailler, ils se protègent avec des casques auriculaires. |

||

| 5.1.- Entrée par courant résiduaire/ vecteurs environnementaux |

| Déchets | ||

| Déchets | |||||

| Description |

Provenance

|

Quantité

|

Gestion

actuelle

|

Coût/an

|

|

| Carton |

Caisses

d’emballage – réception des matières premières

|

84 t/an

|

Entreprise

autorisée

|

30,05

€/t2.524,2 €/a

|

|

| Plastique |

Caisses

d’emballage – réception des matières premières

|

5 conteneurs/mois

(1)

|

Service

municipal de collecte des déchets

|

6.010,12

€/an(2)

|

|

| Matière organique |

Pertes

de MO durant le procédé de fabrication

Produits périmés |

36 t/an

|

Service

municipal de collecte des déchets

|

9.015,18

€/an

|

|

| Boues de la station d’épuration |

Traitement

physico-chimique des eaux résiduaires (3)

|

21 t/an

|

Entreprise

autorisée

|

30,05

€/t631,05 €/a

|

|

| Papier et matériel de bureaux |

Activité

de bureaux

|

2,5

t/an

|

Service

municipal de collecte des déchets

|

601

€/a

|

|

| Huile et lubrifiants |

Révision

et substitution des huiles des compresseurs de l’installation de

froid

|

60 kg/an

|

Entreprise

spécialisée

|

360,61

€/an

|

|

| (1)

Volume correspondant à 500 kg/mois, c’est à dire 6 t/an (2) L’entreprise dispose de façon permanente de 5 conteneurs de la mairie (3) Coût d’épuration de l’eau: 0,18 €/m³ |

||

| 5.2.- Entrée par procédé |

| Lors

de l’identification des courants résiduaires, on a assigné

un code Qn (où n est le numéro d’ordre du courant résiduaire). Note: Dans le tableau suivant, en ce qui concerne les matières organiques, on prendra en compte seulement les courants résiduaires de matières organiques pour lesquels on peut envisager une réduction. C’est pour cette raison que la somme des courrants résiduaires de MO sera différente de la valeur de 36 tonnes du tableau précédent. Réception de la matière première Les matières premières sont fournies dans des emballages en carton de différentes tailles. Les légumes verts sont également fournis dans des caisses qui la plupart du temps sont en carton. Ces cartons représentent, quand leur contenu a été utilisé, des déchets qu’il faut gérer. Ponctuellement certains matières premières atteignent leur date de péremption sans avoir été consommées, dans ce cas elles devront être gérées comme déchets. |

||

| # | ||||||

| No. | Courants résiduaires |

Type

|

Quantité

|

Gestion

|

Coût

|

|

| Q1 | Carton et emballage de produits |

Carton

|

84 t/an

|

Compactés

et stockés

Entreprise autorisée |

2.524,2

€/an

|

|

|

Plastique

|

Non

évalué individuellement

|

Ils

sont jetés comme un déchet banal Service municipal de

collecte des déchets

|

6.010,12

€/an (1)

|

|||

| Q2 | Matières premières périmées non aptes à la consommation |

Matière

organique

|

2,28

t/an

|

Service

municipal de collecte des déchets

|

570,95

€/an(2)

|

|

| (1)Coût

pour disposer de 5 conteneurs permanents de la mairie. La quantité

de déchets contenus dans ces conteneurs a été évaluée

à 500 kg/mois, c’est à dire 6 t/an. (2)Coût total pour la gestion de 36 tonnes = 9.015,18 €/an, le coût moyen est de 250,42 €/t Gestion des matières périmées ou non aptes à la consommation: 150 €/t |

||

| Préparation

de la matière première – lavage des hachoirs Une fois terminé le procédé de hachis des masses, le hachoir est lavé. On réalise, premièrement, un nettoyage grossier sans eau puis on termine l’opération par un nettoyage avec de l’eau. L’eau enlève les restes de l’intérieur du hachoir et du tuyau de sortie. Ces restes tombés dans un premier temps à terre, seront ensuite envoyés dans les canalisations du réseau de traitement interne durant le nettoyage des sols, ce qui généralement à lieu chaque fois que le hachoir est lavé. |

||

| # | ||||||

| No. | Courants résiduaires |

Type

|

Quantité

|

Gestion

|

Coût

|

|

| Q3 | Matières ou viande hachée |

Matière

organique

|

1 kg/jour

240 kg/an |

Service

municipal de collecte des déchets

|

60,1

€/ an(1)

|

|

| (1) Coût total pour la gestion de 36 t = 9.015,18 €/an, le coût moyen pour une tonne est de 250,42 €/t | ||

| Procédés d’élaboration des cannellonis et des lasagnes | ||

| # | ||||||

| No. | Courants résiduaires |

Type

|

Quantité

|

Gestion

|

Coût

|

|

| Q4 | Béchamel et matière de farci de cannellonis et lasagnes (1). |

Matière

organique

|

4 kg/jour

960 kg/an |

Service

municipal de collecte des déchets

|

721,2

€/an(6)

|

|

| Q5 | Pertes de farci au moment de former le cylindre de viande des cannellonis (2). |

Matière

organique

|

5 kg/jour

1.200 kg/an |

|||

| Q6 | Béchamel et matière du farci de cannellonis et lasagnes dans l’opération de dosage(2). |

Matière

organique

|

1 kg/jour

240 kg/an |

|||

| Q7 | Fromage gratiné (3). |

Matière

organique

|

2 kg/jour

480 kg/an |

|||

| Q8 | Emballages en plastique du fromage râpé (4). |

Plastique

|

0,5 kg/jour

120 kg /an |

6.010,12

€/an (7)

|

||

| (1)

Une fois la cuisson de la béchamel ou des autres composants du farci

réalisée, les marmites de cuisson sont vidées dans

les conteneurs de transport. Ponctuellement il peut se produire des écoulements

ou fuites par le bord de la marmite et le produit tombe par terre. Ces déchets

tombés au sol seront nettoyés avec un tuyau d’arrosage. (2) La machine qui donne la forme agit par pression sur un réservoir où se trouve le farci et oblige cette pâte à sortir par un orifice qui lui donne le format adéquat. Un système de cuillère muni d’un variateur de vitesse, donne la longueur désirée au cylindre de farci. Un convoyeur à bandes dépose les cylindres dans un plateau, qui une fois plein sera retiré et remplacé par un autre. (3) Le fromage râpé pour le gratin est dosé manuellement et une partie tombe par terre. Ces restes seront nettoyés lors des opérations de nettoyage avec un tuyau d’arrosage qui emmène les restes de fromage vers le système de canalisation et traitement des eaux de l’entreprise augmentant la charge contaminante des eaux. (4) Le fromage râpé utilisé dans les lignes de montages des cannellonis et des lasagnes est fourni en poches plastiques de 1 kg. Les poches vides doivent être ensuite gérées comme déchets. (5) Coût total pour la gestion de 36 t = 9.015,18 €/an, le coût moyen pour une tonne est de 250,42 € (6) Coût pour disposer de 5 conteneurs de la mairie de manière permanente. |

||

| Procédés d'élaboration des croquettes | ||

| # | ||||||

| No. | Courants résiduaires |

Type

|

Quantité

|

Gestion

|

Coût

|

|

| Q9 | Restes de farine au sol dans la zone d’élaboration (1) |

Matière

organique

|

3,5 kg/jour

480 kg/an |

Service

municipal de collecte des déchets

|

6.010,12

€/an (4)

|

|

| Sacs de farine vides |

-

|

30 sacs/jour

|

||||

| Q10 |

Rejet de produits adhésifs (2) |

-

|

15 l/jour

3.600 l/an |

Traitement

physico-chimique

|

648 €/an

(5)

|

|

| Q11 | Pertes de chapelure tout au long du convoyeur à bandes (3) * |

Matière

organique

|

1 kg/jour

240 kg/an |

Service

municipal de collecte des déchets

|

6.010,12

€/an (4)

|

|

|

(1) Pendant la manipulation de la farine, plus précisément

au moment où elle est versé dans le silo, ou lors de la manipulation

des sacs qui peuvent se percer ou se déchirer, une partie de la farine

tombe par terre. De plus une fois les sacs vidés, il y reste un peu

de farine à l’intérieur: Par conséquent il existe

3 courants résiduaires: la farine qui tombe par terre, la farine

qui reste dans les sacs et les sacs eux mêmes une fois vidés

de leur contenu. (2) Lorsque se termine l’élaboration des croquettes, il reste habituellement une certaine quantité du produit collant. Du à ses caractéristiques de composition, ce produit ne peut être conservé pour les jours suivants et est rejeté directement dans le réseau de canalisation de l’entreprise, ce qui augmentera considérablement la charge polluante des eaux résiduaires. Il est possible dans certains cas de recycler le produits collant, son coût de valorisation est alors de 72,12 €/m³ (3) Une fois élaborées, les croquettes sont transportées jusqu’au tunnel de congélation par un convoyeur à bandes en PVC. Tout au long du transport, la chapelure et autres particules comme des restes de croquettes et de produit collant tombent par terre. (4) Coût pour disposer des 5 conteneurs de la mairie de manière permanente (5) Coût de d’épuration des eaux 0,18 €/m³ *Les pertes de chapelure en petite quantité peuvent être également éliminées par un nettoyage avec de l’eau. Les eaux résiduaires seront traitées à la station d’épuration de l’entreprise PATAFRIT. |

||

| Procédé de nettoyage | ||

| # | ||||||

| No. | Courants résiduaires |

Type

|

Quantité

|

Gestion

|

Coût

|

|

| Q12 | Nettoyage des marmites de cuisson |

Eaux résiduaires

|

5 m³/jour

1 200 m³/an |

Réseau

municipal d’égouts

|

216 €/an

(2)

|

|

| Q13 | Solides retenus dans le tamis du tunnel de lavage (1). |

Boues

|

21 t/an

|

Entreprise

spécialisée.

Valorisation: compostage |

631,05

€/an(3)

|

|

|

(1) Le tunnel de lavage des conteneurs et des plateaux est muni d’un

tamis qui sépare une part importante des matières solides

provenant des plateaux et conteneurs. Ce système de lavage n’est

pas optimisé et il se produit une accumulation de particules solides,

qui peu à peu se dissolvent dans l’eau et augmentent la charge

polluante de celle ci. (2) Coût de traitement des eaux résiduaires = 0.18 €/m³ (3) Coût de traitement 30,05€/t |

||

| Procédé d’épuration des eaux résiduaires | ||

| # | ||||||

| No. | Courants résiduaires |

Type

|

Quantité

|

Gestion

|

Coût

|

|

| Q14 | Eaux résiduaires traitées à la station d’épuration |

Eaux

résiduaires

|

100

m³/jour

24.000 m³/any |

Réseau

municipal d’égouts

|

4.320

€/an (1)

|

|

| (1) Coût de traitement des eaux résiduaires = 0.18 €/m³ | ||

| Autres courants | ||

| # | ||||||

| No. |

Courants

résiduaires

|

Type

|

Quantité

|

Coût

|

||

| Q15 |

Huiles

et lubrifiants (1)

|

60 kg/an

|

Entreprise

spécialisée

|

360,61

€/an

|

||

| Q16 |

Papier

et matériel de bureaux (2)

|

2,5

t/an

|

Service

municipal de collecte des déchets

|

601

€/an(3)

|

||

| (1)

Périodiquement il est nécessaire de faire la révision

et de changer les huiles des équipes de froid. (2) Les activités de bureaux génèrent des déchets qui sont basiquement le papier et matériel plastique. (3) Coût de traitement du papier = 240,40 €/t |

||

| 5.3.- Bilan de matières |

| PAR COURANT RESIDUAIRE / VECTEURS ENVIRONNEMENTAUX | ||

| 6.- OPPORTUNITÉS DE MINIMISATION. DESCRIPTION DES ALTERNATIVES |

| RECOMMANDEES ET DE LEUR VIABILITE |

| TECHNIQUE ET ECONOMIQUE |

| Grâce

à la réalisation du DEOM, on a pu détecter une série

de sources génératrices de déchets ou de charge polluante. Résultat de l’étude intégrée des procédés, des routines de travail et du bilan de matières, on a pu mettre en évidence des opportunités d’amélioration environnementale basées sur la prévention à la source de la pollution. On fera une description de chacune de ces alternatives en y incluant également le degré de réduction du courant résiduaire, les économies dérivées de l’application de cette alternative, le coût d’implantation et la période de retour de l’investissement. Les alternatives qui sont recommandées dans les pages suivantes concernent seulement les courants résiduaires qui sont susceptibles d’être réduits. |

||

| 6.1.- Réduction à la source - Bonnes Pratiques Professionnelles : réduction |

| du volume des emballages de matières premières |

| REDUCTION À LA SOURCE : REDUCTION DU VOLUME DES EMBALLAGES DE MATIÈRES PREMIÈRES | ||||||

| Description de la proposition | Objectif: | Réduction des emballages en carton des produits frais | ||||

| Description: | Etablir un accord avec les fournisseurs | |||||

| Viabilité technique | Technique | Il

est clair que certains fournisseurs ne s’adapteront pas à cette

nouvelle exigence. Il est nécessaire de disposer d’un minimum d’espace pour pouvoir stocker les caisses en plastique en attendant de les rendre aux fournisseurs. |

||||

| Equipements | # | |||||

| Matières premières ou procédés concernés | Légumes

verts Réception et stockage des matières premières |

|||||

| %de réduction du courant résiduaire | 80% des emballages carton des produits frais | |||||

| Autres courants résiduaires affectés | # | |||||

| Variation de la capacité de production | # | |||||

| autres | # | |||||

| Viabilité économique | Bilan | # | MATIERES | QUANTITE | COUT UNITAIRE | COUT TOTAL |

| Economies | Carton | Economie:

250 kg/jour 240 jours de travail par an 250 X 240 = 60 t / an |

30,05 €/t | 180,30 €/an | ||

| Nouveaux coûts | # | |||||

| Economie totale |

180,30

€/an

|

|||||

| Investissement | Acquisition d’équipements | # | ||||

| Connections aux services | # | |||||

| Ingénierie | # | |||||

| Autre | # | |||||

| Retour de l’investissement | Immediate | |||||

| Observations / autres thèmes à considérer | # | |||||

| 6.2.- Réduction à la source - Bonnes Pratiques Professionnelles : Réduction |

| du volume des matières premières et produits finis périmés |

| Il

s’agit de mettre en place un programme informatique de gestion des

stocks de façon à réduire les déchets dus à

la péremption des matières premières et des produits

finis. Courant résiduaire analysé: Déchets générés à cause de la péremption des matières premières et produits finis, non aptes à la consommation. |

||

| REDUCTION

A LA SOURCE - BONNES PRATIQUES PROFESSIONNELLES: REDUCTION DU VOLUME DES MATIERES PREMIERES ET PRODUITS FINIS PERIMES |

||||||

| Description de la proposition | Objectif: | Réduire les déchets générés à cause de la péremption des matières premières et produits finis, non aptes à la consommation. | ||||

| Description: | Mettre en place un programme informatique de gestion des stocks, type FIFO, pour éviter de dépasser la date limite de péremption des produits | |||||

| Viabilité technique | Technique | Il

s’agit de mettre en place un programme informatique, déjà

expérimenté et utilisé dans la gestion productive des

entreprises. La programmation et l’adaptation du programme de gestion des stocks nécessitent l’intervention d’un spécialiste informatique durant 20 jours |

||||

| Equipements | Programme Une formation initiale minimale sera nécessaire |

|||||

| Matières premières ou procédés concernés | Matières

premières: viandes et légumes verts Produits concernés: produits élaborés et stockés dans les chambre frigorifiques |

|||||

| % de réduction du courant résiduaire | Réduction

du courant résiduaire de 100% si le programme de gestion de stock

de matières premières et produits finis est correctement appliqué. On considère qu’avec cette opération, des 2,3 t/an de produits périmés, on pourrait réaliser une économie de 1,2 t/an de matières premières et une augmentation de la productivité de 1,1t/an |

|||||

| Autres courants résiduaires affectés | # | |||||

| Variation de la capacité de production | # | |||||

| autres | # | |||||

| Viabilité économique | Bilan | # | MATIERES | QUANTITE | COUT UNITAIRE | COUT TOTAL |

| Economies | Matières premières et produits finis périmés | 2,3 t/an de déchets traités | 0,25 €/kg | 575 €/an | ||

| Achat de matières premières et auxiliaires | 1,2 t de pertes par an | 0,54 €/kg | 649,09 € /an | |||

| Possibilité de vente du produit fini | 1,1 t/an | 5,39 € /kg | 5.929 €/an | |||

| Nouveaux coûts | # | |||||

| Economie totale |

7.153,09

€

|

|||||

| Investissement | Acquisition d’équipements | Achat du programme = 17.429, 4 € | ||||

| Connections aux services | # | |||||

| Ingénierie | Implantation du programme : 5.289,6 € (33,06 €/h x 8 H/jour x 20 jours) = 5.289,6 € | |||||

| Autre | # | |||||

| Retour de l’investissement (1) |

22.719 /

7.153,08 = 3,17 ans

|

|||||

| Observations / autres thèmes à considérer | # | |||||

| (1) T = I / (E- M) Où T= retour de l’investissement (en an).; I = Investissement total. E= Economies réalisées. M = Coût annuel d’entretien | ||

| 6.3.- Réduction à la source – Modification des équipements: réduction |

| de la charge polluante rejetée lors du lavage des hachoirs |

| Il

s’agit de réduire la charge polluante des eaux provenant des

nettoyages des hachoirs. Courant résiduaire analysé: matières premières provenant des nettoyages des hachoirs. |

||

| REDUCTION A LA SOURCE – MODIFICATION DES EQUIPEMENTS: REDUCTION DE LA CHARGE POLLUANTE REJETEE LORS DU LAVAGE DES HACHOIRS | ||||||

| Description de la proposition | Objectif: | Réduction des particules solides provenant des nettoyages des hachoirs | ||||

| Description: | On

suggère l’utilisation d’un filtre en forme d’entonnoir,

en acier inoxydable, de diamètre 30 cm et portée d’ 1

mm, qui serait placé à la sortie des hachoirs. De cette manière on éviterait que les particules solides de plus de 1mm soient entraînées avec les eaux de lavage dans le système de traitement des eaux de l’entreprise, évitant ainsi la dissolution de ces particules dans l’eau et l’augmentation de la charge polluante des eaux. Ces matières retenues, qui sont du produit haché, pourraient être réutilisées dans le procédé de fabrication puisqu’elles ont été au contact seulement avec de l’eau propre et l’entonnoir en acier inoxydable. |

|||||

| Viabilité technique | Technique | L’application

de cette alternative ne représente aucune complexité technologique La mise en place peut être immédiate et dépend seulement du délais de livraison. |

||||

| Equipements | Entonnoir en acier inoxydable | |||||

| Matières premières ou procédés concernés | Matières

concernées: matières premières que l’on triture

avant de commencer les procédés d’élaboration

(viande, oignons, etc.) Procédés ou produits concernés: procédé d’élaboration des produits finaux qui nécessitent un hachage des matières premières incorporées. |

|||||

| %de réduction du courant résiduaire | On considère une réduction de 90% des particules solides provenant des hachoirs qui sont actuellement rejetées dans le réseau de traitement de l’entreprise. Cette réduction représente 0,9 kg/jour. | |||||

| Autres courants résiduaires affectés | On considère une économie de 25 litres par jour d’eau utilisée dans le nettoyage des sols. | |||||

| Variation de la capacité de production | # | |||||

| autres | # | |||||

| Viabilité économique | Bilan | # |

MATIERES

|

QUANTITAT

|

COUT UNITAIRE

|

COUT TOTAL

|

| Economies |

Non-achat

de la viande qui peut être récupérée

|

0,9 kg/jour

240 jours de travail par an |

4,51 €/kg

*

|

973,64

€/an

|

||

|

Eau de

nettoyage

|

25 l/jour

240 jour de travail par an |

0,78 €/m³**

|

4,69 €/an

|

|||

|

Eau traitée

|

25 l/jour

240 jour de travail par an |

0,18 €/m³

***

|

1,10 €/an

|

|||

| Nouveaux coûts | # | |||||

| Economie totale |

979,43

€/an

|

|||||

| Investissement | Acquisition d’équipements | Entonnoir en acier inoxydable= 601,01 € | ||||

| Connections aux services | # | |||||

| Ingénierie | # | |||||

| Autre | # | |||||

| Retour de l’investissement | 601,01 / 979, 43 = 0.61 an 7,4 mois | |||||

| Observations / autres thèmes à considérer | # | |||||

| *

Coût du produit semi-élaboré ** Coût de redevance de l’eau *** Coût d’épuration des eaux (1) T = I / (E- M) Où T= retour de l’investissement (en an).; I = Investissement total. E= Economies réalisées. M = Coût annuel d’entretien |

||

| 6.4.- Réduction à la source – Modification d’équipements: installation |

| de languettes autour de la part supérieure des marmites |

| Il

s’agit de réduire les pertes de farci dans la fabrication des

cannellonis. Courant résiduaire analysé : béchamel et farci des cannellonis et des lasagnes. |

||

| REDUCTION

A LA SOURCE - MODIFICATION DE EQUIPEMENTS: INSTALLATION DE LANGUETTES AUTOUR DE LA PART SUPERIEURE DES MARMITES |

||||||

| Description de la proposition | Objectif: | Réduction des pertes de béchamel et de farci dans la fabrication des cannellonis et des lasagnes | ||||

| Description: | Installation de languettes autour de la part supérieure de la marmite, de façon à canaliser le farci et la béchamel au moment où l’on vide la marmite | |||||

| Viabilité technique | Technique | L’application

de cette alternative ne représente aucune complexité technologique La mise en place peut être immédiate et dépend seulement du délais de livraison. |

||||

| Equipements | Languettes en acier inoxydable | |||||

| Matières premières ou procédés concernés | Matières

premières concernées: matières employées dans

l’élaboration du farci et de la béchamel Procédés ou produits concernés: farci et béchamel employés dans l’élaboration des cannellonis. |

|||||

| %de réduction du courant résiduaire | Economie de 100% du produit qui tombe par terre | |||||

| Autres courants résiduaires affectés | Minimisation de la charge polluante des eaux résiduaires | |||||

| Variation de la capacité de production | # | |||||

| autres | # | |||||

| Viabilité économique | Bilan | # |

MATIERES

|

QUANTITAT

|

COUT UNITAIRE

|

COUT TOTAL

|

| Economies |

Economie

du produit semi-élaboré

|

4 kg/jour

240 jours de travail par an |

4,51 €/

kg*

|

4.329,6

€/an

|

||

|

Eaux traitées

|

25 l/jour

240 jours de travail par an |

0,18 €/m³

**

|

1,1 €/an

|

|||

|

Eaux de

nettoyage

|

25 l/jour

240 jours de travail par an |

0,78 €/m³**

|

4,69 €/an

|

|||

| Nouveaux coûts | # | |||||

| Economie totale |

4.335,4

€ an

|

|||||

| Investissement | Acquisition d’équipements | Languettes en acier inoxydable = 450,76 € | ||||

| Connections aux services | # | |||||

| Ingénierie | # | |||||

| Autre | # | |||||

| Retour de l’investissement(1) | 450,76 / 4.335,4 = 0.1 an = 36 jours | |||||

| Observations / autres thèmes à considérer | # | |||||

| *

Coût des produits semi-élaborés ** Coût d’épuration de l’eau *** Coût de la redevance de l’eau (1) T = I / (E- M) Où T= retour de l’investissement (en an).; I = Investissement total. E= Economies réalisées. M = Coût annuel d’entretien |

||

| 6.5.- Recyclage à la source – Modification des équipements: installation |

| de plateaux à double fond pour le modelage des cannellonis |

| Il s’agit de

réduire les pertes de farci dans le modelage des cannellonis. Courant résiduaire analysé : perte de farci dans le modelage de la viande de cannellonis.Il s’agit de réduire les pertes de farci dans le modelage des cannellonis. Courant résiduaire analysé : perte de farci dans le modelage de la viande de cannellonis. |

||

| RECYCLAGE A LA SOURCE – MODIFICATION DES EQUIPEMENTS: INSTALLATION DEPLATEAUX A DOUBLE FOND POUR LE MODELAGE DES CANNELLONIS | ||||||

| Description de la proposition | Objectif: | Diminuer les pertes de farci lors du modelage de la viande de cannellonis | ||||

| Description: | Installation d’un plateau· placé comme double fond qui irait de la sortie de la machine qui modèle le farci jusqu’au plateau qui sera transporté. | |||||

| Viabilité techniquea | Technique | L’application

de cette alternative ne représente aucune complexité technologique La mise en place peut être immédiate et dépend seulement du délais de livraison. |

||||

| Equipements | Plateau en acier inoxydable | |||||

| Matières premières ou procédés concernés | Matières

premières concernées: matières utilisées dans

l’élaboration du farci. Procédés ou produits concernés: farci employé dans l’élaboration des cannellonis |

|||||

| %de réduction du courant résiduaire | Economie de 100 % du farci qui tombe par terre | |||||

| Autres courants résiduaires affectés | Minimisation de la charge polluante des eaux résiduaires | |||||

| Variation de la capacité de production | # | |||||

| autres | # | |||||

| Viabilité économique | Bilan | # | MATIERES |

QUANTITAT

|

COUT UNITAIRE

|

COUT TOTAL

|

| Economies | Economie du farci |

5 kg/jour

240 jours de travail par an |

4,51 €/kg*

|

5.412

€/an

|

||

| Eaux de nettoyage |

25 l/jour

240 jours de travail par an |

0,78 €/m³**

|

4,68 €/an

|

|||

| Eaux traitées |

25 l/jour

240 jours de travail par an |

0,18 €/m³***

|

1,08 €/an

|

|||

| Economie du temps de nettoyage |

5 mn./jour

240 jours de travail par an |

9,62 €/heure

|

192,4

€/an

|

|||

| Nouveaux coûts | # | |||||

| Economie totale |

5.610,2

€/an

|

|||||

| Investissement | Acquisition d’équipements | Plateaux en acier inoxydable = 450,76 € | ||||

| Connections aux services | # | |||||

| Ingénierie | # | |||||

| Autre | # | |||||

| Retour de l’investissement(1) | 450,76 / 5.610,2 < 0,1 an < 1 mois | |||||

| Observations / autres thèmes à considérer | # | |||||

| *

Coût du produit semi-élaboré ** Coût redevance de l’eau *** Coût d’épuration des eaux (1) T = I / (E- M) Où T= retour de l’investissement (en an).; I = Investissement total. E= Economies réalisées M = Coût annuel d’entretien |

||

| 6.6.- Réduction à la source - Bonnes Pratiques Professionnelles: |

| formation du personnel pour la prévention et la minimisation des déchets |

| Il s'agit de diminuer les pertes de farci et de béchamel au moment du dosage des produits. Courant résiduaire analysé: perte de farsi et de béchamel sur la ligne de dosage. | ||

| FORMATION DU PERSONNEL POUR LA PREVENTION ET LA MINIMISATION DES DECHETS | ||||||

| Description de la proposition | Objectif: | Limiter les pertes de farci et de béchamel sur la ligne de dosage | ||||

| Description: | On suggère une formation du personnel sur le thème de prévention et de minimisation des déchets dans l’entreprise. L’information serait orienter vers des recommandations quant à la manipulation des outils, pour éviter que le farci ou la béchamel coule par terre. | |||||

| Viabilité technique | Technique | Il s’agit d’organiser un cours de formation donné par une entreprise externe | ||||

| Equipements | Cours de formation | |||||

| Matières premières ou procédés concernés | Matières

premières concernées: matières employées dans

l’élaboration du farci et de la béchamel Procédés ou produits concernés: farci et béchamel utilisés dans l’élaboration de cannellonis et de lasagnes |

|||||

| %de réduction du courant résiduaire | Réduction de 50% de perte des produits semi-élaborés (farci et béchamel) | |||||

| Autres courants résiduaires affectés | Minimisation de la charge polluante des eaux résiduaires et de la production de boues. | |||||

| Variation de la capacité de production | # | |||||

| autres | # | |||||

| Viabilité économique | BALANÇ | # | MATIERES |

QUANTITE

|

COUT UNITAIRE

|

COUT TOTAL

|

| Economies | Eaux traitées |

0,5 kg/jour

240 jours de travail par an |

4,51 €/kg*

|

541,2

€/an

|

||

| Eaux traitées |

15 l/jour

240 jours de travail par an |

0,18 €/m³

**

|

0.66€/an

|

|||

| Eaux de nettoyage |

15 l/jour

240 jours de travail par an |

0,78 €/m³**

|

2,2 €/an

|

|||

| Nouveaux coûts | # | |||||

| Economie totale |

544,1 €/an

|

|||||

| Investissement | Acquisition d’équipements | # | ||||

| Connections aux services | # | |||||

| Ingénierie | Cours de formation = 384,64 € (48,08 €/h x 8 H) | |||||

| Autre | # | |||||

| Retour de l’investissement | 384,64 / 544,1 = 0.7 an = 8,5 mois | |||||

| Observations / autres thèmes à considérer | # | |||||

| * Coût du produit semi-élaboré ** Coût d’épuration des eaux | ||

| 6.7.-Recyclage à la source – Modification d'équipements: incorporation |

| d’un silo sous le convoyeur à bandes |

| Il

s’agit de réduire les pertes de fromage râpé dans

le procédé d’élaboration des cannellonis et de

lasagnes. Courant résiduaire analysé: fromage pour le gratin. |

||

| RECYCLAGE A LA SOURCE – MODIFICATION DES EQUIPEMENTS: INCORPORATION D’UN SILO SOUS LE CONVOYEUR A BANDES | ||||||

| Description de la proposition | Objectif: | Diminuer les pertes de fromage pour le gratin dans le procédé d’élaboration des cannellonis et lasagnes. | ||||

| Description: | On

propose d’incorporer un silo en acier inoxydable, sous le convoyeur

à bandes, de manière à recueillir le fromage qui tombe

hors du plateau de cannellonis ou de lasagnes. Il mesurera comme minimum 1,2 m de long et 1 m de large et sera muni d’une caisse de façon à recueillir le fromage et à pouvoir le réutiliser. |

|||||

| Viabilité technique | Technique | L’application

de cette alternative ne représente aucune complexité technologique La mise en place peut être immédiate et dépend seulement du délais de livraison |

||||

| Equipements | Trémie en acier inoxydable | |||||

| Matières premières ou procédés concernés | Matières

premières concernées: fromage râpé utilisé

pour le gratiné des produits. Procédés ou produits concernés: cannellonis et lasagnes |

|||||

| %de réduction du courant résiduaire | Récupération de 95% du fromage qui tombe par terre et ne peut pas être réutilisé. | |||||

| Autres courants résiduaires affectés | Minimisation de la charge polluante des eaux résiduaires et de la production de boues. | |||||

| Variation de la capacité de production | # | |||||

| autres | # | |||||

| Viabilité économique | Bilan | # | MATIERES |

QUANTITE

|

COUT UNITAIRE

|

COUT TOTAL

|

| Economies | Economie de fromage râpé |

1,9 kg/jour

(95% de 2Kg)

240 jours de travail par an |

3,61 €/

kg

|

1.646,16

€/an

|

||

| Eaux traitées |

15 l/jour

240 jours de travail par an |

0,18 €

/m³*

|

0,66 €/an

|

|||

| Eaux de nettoyage |

15 l/jour

240 jours de travail par an |

0,78 €/m³*

|

2,2 €/an

|

|||

| Nouveaux coûts | # | |||||

| Economie totale |

1.649 €/an

|

|||||

| Investissement | Acquisition d’équipements | Silo en acier inoxydable = 510,86 € | ||||

| Connections aux services | # | |||||

| Ingénierie | # | |||||

| Autre | # | |||||

| Retour de l’investissement | 510,86 / 1.649 = 0.3 an 3,75 mois | |||||

| Observations / autres thèmes à considérer | # | |||||

| *

Coût d’épuration des eaux ** Coût de la redevance de l’eau (1) T = I / (E- M) Où T= retour de l’investissement (en an).; I = Investissement total. E= Economies réalisées. M = Coût annuel d’entretien |

||

| 6.8.- Réduction à la source - Bonnes Pratiques Professionnelles: accord avec |

| les fournisseurs pour réduire les emballages de fromage râpé |

| Il s’agit de

limiter le volume de déchets d’emballage en concluant un accord

avec les fournisseurs. Courant résiduaire analysé: emballage en plastique contenant le fromage râpé. |

||

| REDUCTION A LA SOURCE - BONNES PRATIQUES PROFESSIONNELLES: ACCORD AVEC LES FOURNISSEURS POUR REDUIRE LES EMBALLAGES DE FROMAGE RAPE | ||||||

| Description de la propositiona | Objectif: | Limiter les déchets de poches en plastique qui contiennent le fromage râpé. | ||||

| Description: | Etablir un accord avec les fournisseurs de façon à livrer le fromage dans des poches de plus grande capacité, réduisant par ce biais le nombre d’emballages et la quantité de plastique à gérer comme déchet. | |||||

| Viabilité technique | Technique | L’application de cette alternative peut être immédiate, selon la disponibilité d’adaptation des fournisseurs pour livrer des emballages de plus grande contenance. | ||||

| Equipements | # | |||||

| Matières premières ou procédés concernés | Matière

première concernée: aucune Procédés ou produits concernés: aucun |

|||||

| %de réduction du courant résiduaire | Réduction des emballages de plastiques: 0,2 kg/jour | |||||

| Autres courants résiduaires affectés | # | |||||

| Variation de la capacité de production | # | |||||

| autres | # | |||||

| Viabilité économique | Bilan | # | MATIERES |

QUANTITE

|

COUT UNITAIRE

|

COUT TOTAL

|

| Economies | Déchets plastiques |

0,2 kg/jour

240 jours de travail par an |

0,18 €/

kg

|

8,64 €/an

|

||

| Nouveaux coûts | # | |||||

| Economie totale |

8,64 €/an

|

|||||

| Investissement | Acquisition d’équipements | # | ||||

| Connections aux services | # | |||||

| Ingénierie | # | |||||

| Autre | # | |||||

| Retour de l’investissement | Immediat | |||||

| Observations / autres thèmes à considérer | # | |||||

| 6.9.- Réduction à la source – Modification des équipements : |

| installation d’un silo dans le procédé d’élaboration des croquettes et |

| produits à base de pommes de terre. |

| Il

s’agit de limiter les pertes de farine pendant le procédé

de fabrication. Courant résiduaire analysé: Perte de farine dans le dosage du silo pour l’élaboration de croquettes et produits à base de pommes de terre. Perte de petite quantité de farine qui reste dans les sacs une fois vidés. Perte de farine par rupture des sacs durant leur manipulation. Les sacs de farine, une fois vidés, représentent un déchet qu’il faut gérer. Au total, on peut considérer que chaque jour l’entreprise perd 3,5 kg de farine et produit 10 kg de sacs en papier vides. |

||

| REDUCTION A LA SOURCE – MODIFICATION DES EQUIPEMENTS: INSTALLATION D’UN SILO DANS LE PROCEDE D’ELABORATION DES CROQUETTES ET PRODUITS A BASE DE P. DE TERRE | ||||||

| Description de la proposition | Objectif: | Réduction des pertes de farine durant l’ensemble des procédés | ||||

| Description: | Installer un silo d’une capacité de 20 tonnes, qui substituera les sacs de farine. Il faudra installer un système de conduits internes qui permette le transport de la farine du silo jusqu’aux points de consommation. | |||||

| Viabilité technique | Technique | L’application

de cette alternative ne représente aucune complexité technologique.

Il faudra un minimum d’espace pour installer un silo et les conduits internes. Le silo se situera à l’extérieur du bâtiment et occupera une superficie d’environ 10 m2. |

||||

| Equipements | Silo et conduits internes | |||||

| Matières premières ou procédés concernés | Matières

premières concernées: farine Procédés ou produits concernés: élaboration des croquettes et produits à bases de pommes de terre. |

|||||

| %de réduction du courant résiduaire | Economie dans la consommation de farine puisque l’on pourra utiliser 95 % de la farine qui tombait par terre ou qui restait à l’intérieur des sacs. On peut considérer que chaque jour l’entreprise perdait 3,5 kg de farine et produisait 10 kg de sacs de papier vides | |||||

| Autres courants résiduaires affectés | Minimisation de la charge polluante des eaux résiduaires et de la production de boues. | |||||

| Variation de la capacité de production | # | |||||

| autres | # | |||||

| Viabilité économique | Bilan | # | MATIERES |

QUANTITE

|

COUT UNITAIRE

|

COUT TOTAL

|

| Economies | Economie de matières premières (pertes) |

Pertes

par jour : 3,5 kg

Valorisation de 95% des pertes = 3,5 x 95% = 3,33 kg 240 jours de travail par an |

0,54 €/kg

|

431,57

€/an

|

||

| Gestion des déchets (sacs vides) |

10 kg/jour

240 jours de travail par an |

30,05

€/t

|

72,12

€/an

|

|||

| Eaux de nettoyage des postes de travail |

84,8 l/jour

|

0,78 €/m³

|

15,87

€/an

|

|||

| Procédé d’épuration |

84,6l/jour

|

0,18 €/m³

|

3,66 €/an

|

|||

| Personnel de nettoyage |

20 min/jour

240 jours de travail par an |

9,62 €/h

|

769,30

€/an

|

|||

| Nouveaux coûts | # | |||||

| Economie totale |

1.292,52

€ /an

|

|||||

| Investissement | Acquisition d’équipements | Silo et conduits internes = 18.030,36 € | ||||

| Connections aux services | # | |||||

| Ingénierie | # | |||||

| Autre | # | |||||

| Retour de l’investissement | 18.030,36 / 1.292,52 = 13,9 ans | |||||

| Observations / autres thèmes à considérer | Le temps de retour de l’investissement est élevé mais l’amélioration des conditions et de la qualité de travail pour le personnel sont considérables et nous recommandons fortement l’application de cette alternative | |||||

| (1)T

= I / (E- M) Où T= retour de l’investissement (en an).; I = Investissement total. E= Economies réalisées. M = Coût annuel d’entretien |

||

| 6.10.-Recyclage à la source – Modification des équipements: |

| installation d’un plateau tout le long du convoyeur à bandes dans le procédé |

| d’élaboration des croquettes |

| Il s‘agit de

limiter les pertes de chapelure dans le procédé d’élaboration

des croquettes. Courant résiduaire analysé: perte de chapelure dans la ligne d’élaboration des croquettes |

||

| RECYCLAGE

A LA SOURCE – MODIFICATION DES EQUIPEMENTS : INSTALLATION D’UN PLATEAU TOUT LE LONG DU CONVOYEUR A BANDES DANS LE PROCEDE D’ELABORATION DES CROQUETTES |

||||||

| Description de la proposition | Objectif: | Limiter les pertes de chapelure dans le procédé d’élaboration des croquettes | ||||

| Description: | Installer un plateau, en acier inoxydable sous le convoyeur à bandes et principalement en tête des bandes et aux points de changement de direction. Au total 12 mètres de plateau | |||||

| Viabilité technique | Technique |

L’application de cette alternative ne représente aucune complexité

technologique Un espace minimum est nécessaire pour installer le plateau sous le convoyeur à bande.. |

||||

| Equipements | Plateau en acier inoxydable | |||||

| Matières premières ou procédés concernés |

Matières premières concernées: chapelure. Procédés ou produits concernés: élaboration des croquettes |

|||||

| %de réduction du courant résiduaire | Réduction de la charge polluante des eaux résiduaires | |||||

| Autres courants résiduaires affectés | # | |||||

| Variation de la capacité de production | # | |||||

| autres | # | |||||

| Viabilité économique | Bilan | # | MATIERES |

QUANTITE

|

COUT UNITAIRE

|

COUT TOTAL

|

| Economies | Personnel de nettoyage de la zone de travaill |

5 mn/jour

240 jours de travail par an |

9,62 €

/h

|

192,32

€

|

||

| Eaux de nettoyage |

25l/jour

240 jours de travail par an |

0,78 €

/m³*

|

4,68 €/an

|

|||

| Procédé d’épuration |

25 l/jour

240 jours de travail par an |

0,18 €/m³**

|

1,08 €/an

|

|||

| Nouveaux coûts | # | |||||

| Economie totale |

198,08

€/an

|

|||||

| Investissement | Acquisition d’équipements | Plateau en acier inoxydable = 450,75 € | ||||

| Connections aux services | # | |||||

| Ingénierie | # | |||||

| Autre | # | |||||

| Retour de l’investissement(1) | 450,76 / 198,08 = 2,3 ans | |||||

| Observations / autres thèmes à considérer | # | |||||

| *

Coût de la redevance de l’eau ** Dans ce cas on considère seulement l’économie que peut provoquer une diminution de la charge polluante des eaux. Les quantités de chapelure ne sont pas importantes et nous n’avons pas calculé les répercutions sur le coût de gestion du service municipal de collecte des déchets. (1) T = I / (E- M) T = 450,76 / 198,08 = 2,3 ans Où T= retour de l’investissement (en an).; I = Investissement total. E= Economies réalisées. M = Coût annuel d’entretien |

||

| 6.11.- Réduction à la source – Modification des équipements: installation |

| d’un système de nettoyage interne haute |

| pression pour le lavage des marmites |

| Il

s’agit de réduire la quantité d’eau utilisée

dans le nettoyage des marmites de cuisson. Courant résiduaire analysé: nettoyage des marmites de cuisson, une fois terminé le procédé de cuisson. |

||

| REDUCTION A LA SOURCE – MODIFICATION DES EQUIPEMENTS : INSTALLATION D’UN SYSTEME DE NETTOYAGE INTERNE HAUTE PRESSION POUR LE LAVAGE DES MARMITES | ||||||

| Description de la proposition | Objectif | Installation d’un système de nettoyage pour réduire la quantité d’eau utilisée | ||||

| Description | Installer un système de nettoyage haute pression interne des marmites | |||||

| Viabilité technique | Technique |

Le système proposé a déjà été

évalué dans d’autres entreprises. Le fournisseur possède un équipement portable de façon à réaliser les preuves préalables. La nouvelle installation consomme 300 l/h d’eau. L’installation de l’équipe à pression sur la partie supérieure de marmites nécessite un espace minimum. |

||||

| Equipements | Equipe à pression | |||||

| Matières premières ou procédés concernés |

Matières premières concernées: aucune. Procédés ou produits concernés : aucun. |

|||||

| %de réduction du courant résiduaire | Economie de 90% de la consommation d'eau de nettoyage et du volume d'eau à traiter à la station d'épuration | |||||

| Autres courants résiduaires affectés | # | |||||

| Variation de la capacité de production | # | |||||

| autres | # | |||||

| Viabilité économique | Bilan | # | MATIERES | QUANTITE | COUT UNITAIRE | COUT TOTAL |

| Economies | Eaux de nettoyage |

4,6 m³/jour

240 jours de travail par an Quantité antérieurement utilisée = 5 m³ Quantité utilisée avec le nouveau système = 0,4 m³ |

0,78 €/m³

|

861,12

€/an

|

||

| Procédé d’épuration |

4,6 m³/jour

240 jours de travail par an |

0,18 €/m³

|

198,72

€/an

|

|||

| Temps de réalisation du nettoyage des marmites |

2 H/jour

240 jours de travail par an |

9,62 €/h

|

4.617,6

€/an

|

|||

| Nouveaux coûts | # | |||||

| Economie totale |

5.677,44

€/an

|

|||||

| Investissement | Acquisition d’équipements | Equipe à pression= 7.512,65 € | ||||

| Connections aux services | # | |||||

| Ingénierie | # | |||||

| Autre | # | |||||

| Retour de l’investissement | 7.512,65 / 5.677,44 = 1.4 ans | |||||

| Observations / autres thèmes à considérer | # | |||||

| T

= I / (E- M) Où T= retour de l’investissement (en an).; I = Investissement total. E= Economies réalisées. M = Coût annuel d’entretien |

||

| 6.12.- Réduction à la source – Modification d’équipements: Optimiser |

| le fonctionnement du rototamis |

| Il

s’agit de réduire la charge contaminante des eaux de nettoyage

du rototamis en réduisant les particules solides qui y sont retenues. Courant résiduaire analysé : solides retenus dans le rototamis. |

||

| REDUCTION A LA SOURCE – MODIFICATION D’EQUIPEMENTS: OPTIMISER LE FONCTIONNEMENT DU ROTOTAMIS | ||||||

| Description de la proposition | Objectif | Réduire les particules solides retenues dans le rototamis. | ||||

| Description | Optimiser le fonctionnement du rototamis en installant une raclette à sa superficie | |||||

| Viabilité technique | Technique | Le système proposé est utilisé dans de nombreuses installations de tamisage d’eaux usées. | ||||

| Equipements | Raclette | |||||

| Matières premières ou procédés concernés |

Matières premières concernées: aucune. Procédés ou produits concernés: aucun. |

|||||

| %de réduction du courant résiduaire | Réduction de la charge polluante des eaux résiduaires. | |||||

| Autres courants résiduaires affectés | Economie

dans le procédé d’épuration, par réduction

de la charge polluante et de la consommation de réactifs Economie de 10% des eaux résiduaires |

|||||

| Variation de la capacité de production | # | |||||

| autres | # | |||||

| Viabilité économique | Bilan | # | MATIERES | QUANTITE | COUT UNITAIRE | COUT TOTAL |

| Economies | Eaux résiduaires | 10% 240 jours de travail par an 500 l/H (0.5 m³/heure) d’eau circulant dans le rototamis. Le fonctionnement journalier du rototamis: 15 H quantité économisée par an = 10% x 240 x 15 x 0,5 |

0,18 €/m³ | 32,4 €/an | ||

| Nouveaux coûts | # | |||||

| Economie totale |

32,4 €/an

|

|||||

| Investissement | Acquisition d’équipements | Raclette = 150,25 € | ||||

| Connections aux services | # | |||||

| Ingénierie | # | |||||

| Autre | # | |||||

| Retour de l’investissement | 150,25 / 32.,4 = 4,6 ans | |||||

| Observations / autres thèmes à considérer | # | |||||

| (1)T